最近は人生100年時代と言われています。しかし、寿命と健康寿命の差があります。つまり、健康ではなく生きている期間があるということになります。親がいつまでも元気にいるとは限りません。認知症や急な病気などで、意思疎通ができなくなることがあります。親が元気なうちに、今後のお金の管理や相続について話し合っておく必要があります。

この記事では、親が認知症になる前にやっておくことを、理学療法士とファイナンシャルプランナー(FP)目線で解説していきます。

\ 税金や相続のことならプロに相談 /

認知症とは?│タイプで症状が異なる

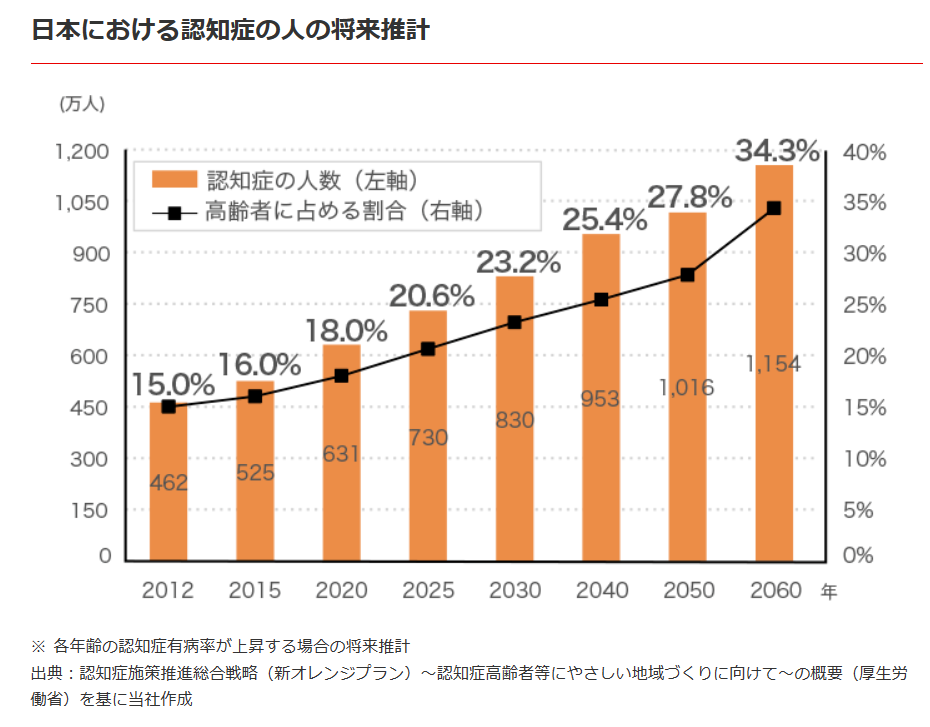

三菱UFJ信託銀行のホームページから、認知症の現状と将来推計が報告されています。

認知症の割合

下の図をみてみると、認知症の割合が年々増加していくことがわかります。

【三菱UFJ信託銀行より引用】

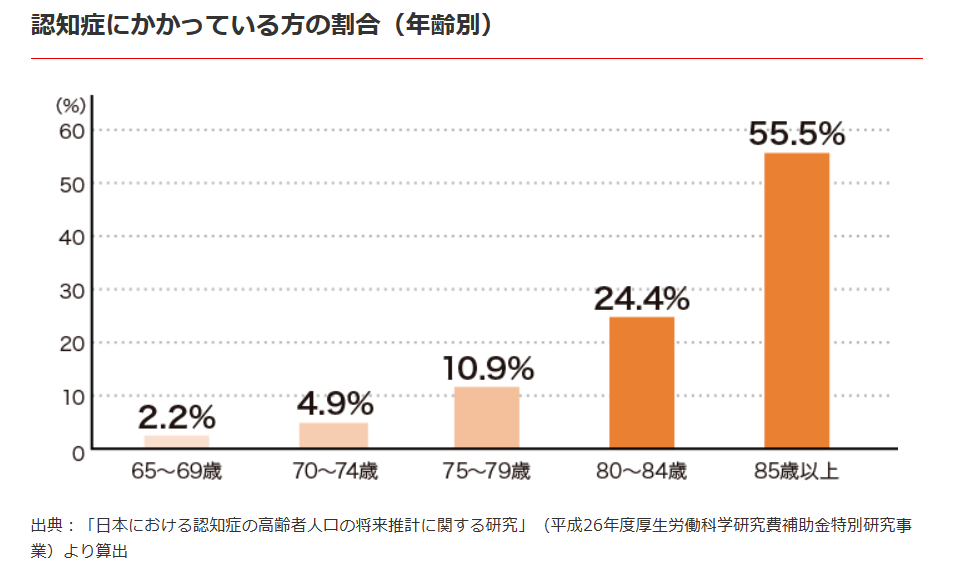

年齢別にみた、認知症にかかっている割合が出されています。

85歳以上の2人に1人が認知症にかかっていることになります。

【三菱UFJ信託銀行より引用】

認知症の種類

厚生労働省から、「知っておきたい認知症の基本 | 暮らしに役立つ情報 | 政府広報オンライン (gov-online.go.jp)」が出されています。

これによると、認知症の種類について詳しく書かれています。

認知症になると、正しい判断ができなくなります。高齢化に伴い、認知症の人口も増加傾向です。親が元気なうちに「親の意思」を聞いたり、「判断」しておく必要がありますね。

理学療法士目線│親子関係の構築

次に理学療法士目線で解説していきます。

病院に入院されている高齢者の親族はさまざまな方がいます。

- 家族想いの方

- よく電話をかけてくる方

- 連絡を取らない方

- 荷物だけ持ってくる方

- 連絡をしてくるな、という方

- ほかの親族には連絡するなという方、などなど

家族によって、対応は全くちがいます。病院に勤務していて気付くことで、一番大切なことを言っておきます。

高齢者の親の生活の質が高くなるのは、「家族のおもい」を感じるときです。

例えば、高齢者が「はやく家に帰りたい」と希望したとします。家族想いの家庭は、「〇〇さんがはやく帰ってこれるように、布団からベッドにしておきますね」と、環境因子(ベッド、椅子、段差をなくす、など)の改善を取り組みます。

また、モチベーションアップする言葉をなげかけます。例えば、「△△ちゃん(飼っている犬の名前)が、あなたの帰りを待っているよ」、「お父さん(お母さん)がいないと、お母さん(お父さん)さみしがっているよ。」と、高齢者の役割や必要性を教えてあげます。それによって、社会的な必要性を感じて、リハビリ意欲が向上することもあります。

親子、家族の絆(きずな)が高齢者を支えています。高齢の両親や親族が、元気なうちに信頼関係を築いておくことが大切です。

家族の絆が大切です。

▷▷入院は急なことがほとんどです。入院中のテレビ料金はばかになりません。タブレットがテレビの代わりになり、読書などのエンターテインメントを提供してくれます。【2023年最新】タブレットで入院を快適に│高齢者向けおすすめ3選 を参考にしてください。

FP目線│銀行口座の凍結問題、生命保険の相続問題

FP目線では、お金について解説していきます。それでは詳しくみていきましょう。

銀行口座の凍結で、お金がおろせない

親が認知症と診断されたんだ。

銀行は、預金者が認知症と判断されると、銀行口座を凍結することができるんだよ。

親に十分な金融資産があるのに、支払い口座にお金がなくて生活費が払えない。

親の口座凍結が起きると、金融資産の引き出しはできなくなるよ

口座の凍結解除は、かなり大変なんです。

銀行口座が凍結されると、親族でも自由に引き出せなくなります。親が有料老人ホームに入所となると、かなりのお金が必要になります。親の金融資産を使えないと、子供が立て替えることになります。有料老人ホーム(民間施設)は、月に15~30万円程度+入居金がかかります。また特別養護老人ホーム(公共施設)は、月に10~20万円程度かかります。それを立て替えると、かなりの負担が予想されます。

口座管理がどうなっているかわからない

つぎに、親の銀行口座の管理についてです。

把握していないという方が、ほとんどだと思います。口座管理で困ることが挙げます。

水道光熱費、電気代、新聞代の支払いが、別々の口座だと残高を確認したり、入金したり手間が増えて困ります。口座の数はなるべく少なくした方がよいです。また、支払い口座とは別に年金口座が孤立している場合、支払いができなくなります。支出と収入口座はひとつにまとめておくと、残高不足にならずに済みます。

口座数を少なくし、収入と支出の口座をひとつにしておきましょう

生命保険の相続問題

高齢者は、自分のお葬式代として「生命保険」に加入していることが多いです。生命保険とは、保険者が亡くなった場合に、保険金が受取人に支払われます。また、相続税がかかるのは、遺産総額が3,600万円以上の場合です。それに満たない場合は、税務署に申告する必要はありません。

生命保険の受け取りのときに、「生命保険死亡保険金基礎控除」というものがあります。

残された家族に支払われる保険金には、控除できる額があります。

しかし、親が高齢で亡くなる場合は、子供は経済的に自立しているでしょう。つまり、高額の生命保険には加入しておく必要はないと思います。

ちなみに、お葬式にかかる費用で控除できるものがあります。

遺産総額が大きい場合は、お葬式の費用の控除を忘れないようにしましょう。

▷▷親の生命保険がわからない人│知らないと後悔します【FP&理学療法士解説】

生前贈与(暦年贈与)ができる

相続税は、暦年課税と相続時精算課税の2つあり選択することができます。両方使用することはできず、どちらかを選ばないといけません。

暦年課税は、1人につき1年に110万円まで、非課税で贈与することができます。親が贈与する相手を選べるメリットがあります。

相続時精算課税は、不動産などを相続する際に2,500万円まで非課税にすることができます。不動産や他の資産も絡んでくるので、詳しいことは税理士に相談することをおすすめします。

\ 全国各地で税理士を探せます /

プロに任せて安心、かんたん1分で登録!

対策①│親子でしっかり話し合っておく(親の意向)

親の意向(どうしたいか)を聞いておくことも重要です。認知症になってから、意向を聞くことは難しいです。

- どのような最後を迎えたいか

- 気管挿管や心臓マッサージなどの延命措置は必要か

- 脳死になった場合

- 葬儀の規模、参列者など

自分の人生の最後の迎え方、「終活」を家族で話し合っておくことは大切ですね。世間的にも、「終活」という言葉を聞くようになりました。親がどのような最後を迎えたいか確認しておくことは、非常に大切なことです。自由に自分の意思や希望を書き留められる、エンディングノートを書いておくことも大切です。

エンディングノートを書く

対策②│親の口座管理(年金口座と生活費口座を同じにする)

先ほども解説しましたが、入金口座と出金口座を同じ口座にしておきましょう。これは、銀行口座の凍結のときに、資産の移動ができなくなるからです。

親が元気なときに、話しておくとよいでしょう。

また、新聞代などは現金で集金の会社があります。無理に口座振替にせず、現金支払いにしておくことでもしもの時の払い過ぎを防げます。

対策③│任意後見制度、家族信託制度を知る

家族でお金の管理が難しい場合は、制度を活用してみるのもいいでしょう。

任意後見制度と家族信託制度があります。それでは、詳しくみていきましょう。

任意後見制度

厚生労働省によると、親が自分で決められるうちに、認知症や障害の場合に備えて、あらかじめご本人自らが選んだ人(任意後見人)に、代わりにしてもらいたいことを契約(任意後見契約)で決めておく制度です。

任意後見契約は、公証人の作成する公正証書によって結ぶものとされています。

任意後見監督人は、ご本人の親族等ではなく、第三者(弁護士、司法書士、社会福祉士、税理士等の専門職や法律、福祉に関わる法人など)が選ばれることが多くなっています。任意後見人への報酬額は、家庭裁判所が基準に基づいて決定します。申し立ての際に、事務手数料で2万円程度費用がかかります。

\ プロに相談して安心!! /

ー 今なら成約報酬金がもらえる ー

家族信託制度

親が認知症になる前に、家族を信頼して財産管理を依頼するということです。

家族信託とは? 仕組みやメリット・デメリットを司法書士がわかりやすく解説 |を参考に解説していきます。

両親や祖父母を対象に、家族信託制度は利用できます。

家族信託は遺言「いごん、ゆいごん」と同等に効力があります。任意に財産の承継・事業継承ができます。

上で解説した、任意後見制度が利用しにくいという方がいらっしゃるようで、家族信託の方が融通が利いて利用しやすいです。

例えば、不動産管理をする場合です。任意後見制度では、「財産を守る」ことを重視されるため、修復修繕費などの投資はしないことがあります。家族信託の場合は、将来利益が見込める投資は受託者の判断で実施することができます。この点が大きな違いです。

対策④│銀行の代理人制度を知る

つぎに、代理人制度について解説していきます。各銀行で呼び方は少し変わりますが、内容は一緒です。

例えば、三井住友銀行を例に挙げます。「代理人指名手続き」というサービスがあります。

預金者ご本人さまが事前にお申込みいただくことで、ご自身が銀行窓口やATMへご来店できなくなった時に、ご本人さまに代わって代理の方が、お手続きができるサービスがございます。

それぞれのサービスは、お申込み後も、預金者ご本人さまが通常どおり、口座をご利用いただけます。

三井住友銀行公式HPより

また、「代理人キャッシュカード」というものもあります。

預金者ご本人さまに代わって、ATM等で入出金ができる、代理人キャッシュカードを発行することができます。発行された代理人キャッシュカードは、預金者ご本人さまから、代理人へお渡しいただくことで、ご利用いただけます。預金者ご本人さまが、窓口でお手続きください。

三井住友銀行公式HPより

親が、今まで通り口座やキャッシュカードを使えるのは、便利だね。

以上のように、もしも、親に判断能力がなくなった場合は、「予約型代理人サービス」を利用しましょう。下に、大手銀行の予約型代理人制度を挙げておきます。

まとめ│事前の準備がとても大事

親が認知症になる前に、日頃からコミュニケーションをとっておくことは非常に大切です。親の資産を、親のために使うには認知症になる前に対策をしておく必要があります。後悔しないために、今からできることをしておきましょう。特に、任意後見制度や相続で税金のはなしになると、税金のプロに任せておいた方がいいです。数万円の費用で何倍もの税金対策ができます。まずは、気軽に問い合わせてみませんか。

\ 利用は完全無料! /

- 税金の専門家に相談

- サービス利用料は完全無料(費用発生は税理士と契約後から)

- 成約お祝い金がもらえる

\ 1分で登録できます /

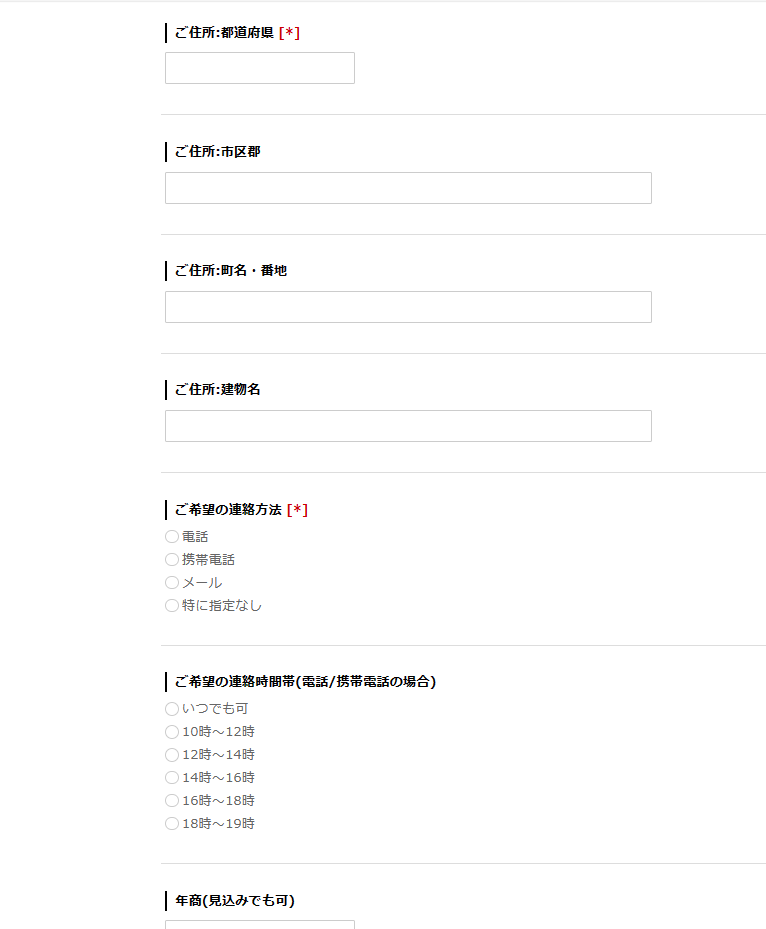

登録のやり方┃1分で完了!

税理士紹介ネットワーク←クリックして下の画面に移ります。

トップページの「こちらをクリック」をクリックします。

あとは、「※」ヵ所を入力します。

「確認画面へ」をクリック

修正がなければ「送信」をクリック

\ サービス利用無料 /